作家|睿研不雅察 裁剪|MAX

在新动力海浪正在席卷众人,新的能量形态正在不断镌汰化石动力的说话权。

近日,深圳市德兰明海新动力股份有限公司(下称“德兰明海”)认真向港交所递交主板上市苦求,清科本钱担任独家保荐东谈主。行为便携式储能产物的头部行业,正试图叩开香港本钱市集的大门。

这家旗下领有著名储能品牌BLUETTI(铂陆帝)的深圳独角兽,到底成色几何?

01

亮眼的好意思瞻念与揪心的里子

德兰明海的账面数据在第一眼看上去如实具有迷东谈主的吸引力。

行为一个由ODM代工起家的品牌,其创举东谈主尹相柱在2020年认真运转品牌计谋,将BLUETTI(铂陆帝)推向众人。在短短数年内,德兰明海设立起了粉饰众人120多个国度和地区的销售蚁集。

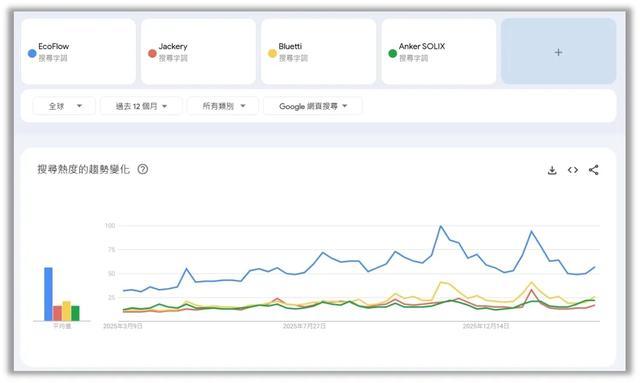

德兰明海的“BLUETTI”品牌也在外洋获取了凡俗招供,左证弗若斯特沙利文的数据娇傲,在2023年、2024年和2025年,“BLUETTI”在谷歌趋势便携式储能产物类别的平均搜索热度均位列众人前两名。在近一年内,在行业四大企业中,德兰明海的“BLUETTI”在行业搜索中仍排行第二,领有如斯的品牌力,无疑能使德兰明海在市麇集获取了极大的关怀度。

图片起原:Google Trends

左证招股书,德兰明海示意2024年在便携式储能产物行业的众人排行位居第四,收入占比6.6%,出货量占比7.5%。罢休2025年底,德兰明海累计出货量朝上350万台,这一数字在二级市集上足以撑起一个广宽的估值故事,这亦然德兰明海本次冲击港股上市的最大底气。

图片起原:企业招股书

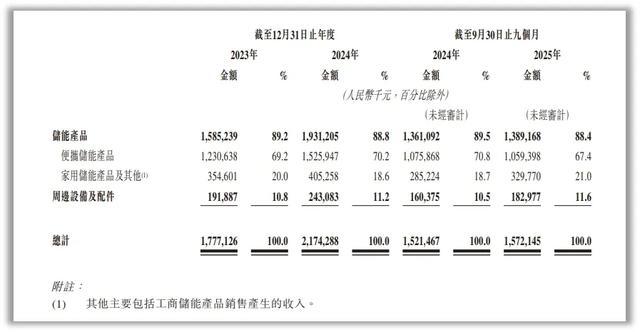

左证招股书败露,德兰明海运动三年交易收入增长,2023年-2025年Q3交易收入分别为17.77亿、21.74亿、15.72亿元。同期,刚劲的品牌力也为德兰明海带来了高毛利,毛利率由2023年的35.6%进步至2025年前三季度的42.3%。在众人渠谈的建造下,2023年德兰明海线上渠谈(官网等)销售占比为60.6%,罢休2025年9月更升至71.0% ,线上销售智商进一步进步。

图片起原:企业招股书

但在如斯光鲜的外在下,德兰明海的“里子”却也有着并不好意思好的另一面。

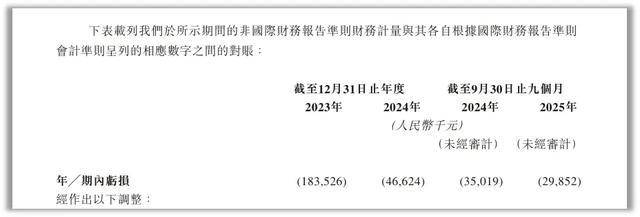

尽管品牌力刚劲,收入握续增长,但德兰明海却永久未能盈利,左证招股书娇傲,德兰明海2023年净亏1.84亿元,2024年耗损4662.4万元,2025年前三季度耗损2985.2万元。

图片起原:企业公告

左证德兰明海的说法,功绩的耗损主如若两方面的原因。一是向部分鼓舞授出可赎回宽泛股职权,为此累计支付多量赎回欠债利息,2023年-2025年9月分别为6730万元、6670万元、5180万元;二是由于毛利率下滑而大幅提高了销售开支,2023年年末销售开支达到6.22亿元。

图片起原:企业公告

事实上,为了看护行业第四的排行,德兰明海事实上不得不看护着腾贵到令东谈主赞赏的销售及营销开支,以烧钱换增长。2023年至20259月,德兰明海的销售开支分别为6.22亿元、5.77亿元、4.8亿元。2025年前九个月,公司的销售开支还是占到同期收入的30.5%。

图片起原:企业公告

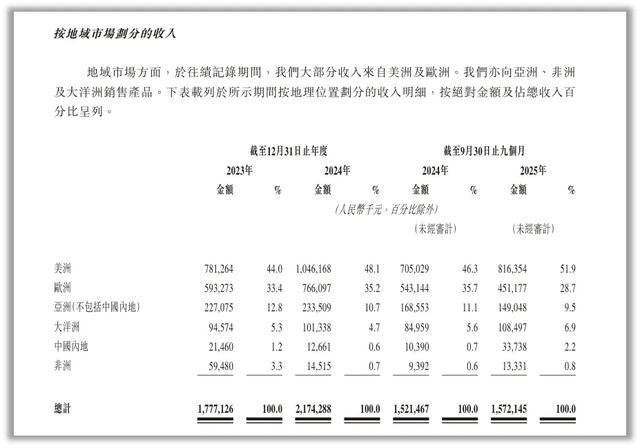

同期,德兰明海的活命特地脆弱。左证招股书,德兰明海朝上97%的收入来自于外洋,博亚体育app中国官方入口2025年前9个月,德兰明海在中国内地的收入占比仅有2.2%,而好意思洲占比达到了51.9%、欧洲占比达到了28.7%。在2026年,众人地缘政诊治发病笃确当下,任何小数风吹草动都有可能粉碎德兰明海多年来的力争。

图片起原:企业公告

一直以来,德兰明海都试图向本钱市集敷陈一个好意思好的“高技术+储能”的故事,但是在漂亮的好意思瞻念背后,德兰明海的内里确是格外的脆弱,多量开销未能盈利,同期还伴有极大的地缘风险,这使得德兰明海的上市之路看起来更像是一次急于变现“上岸”的风险投资。

02

内外不一,德兰明海的内控危机

如果说财务数据揭示的是德兰明海在市集竞争中的“表”,那么其在公司处治上的一系列操作,则暴泄露更为长远的“里”的问题。

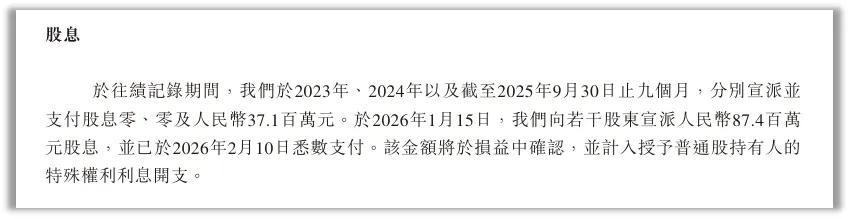

在一家运动三年耗损,指标行为现款流格外紧绷的公司身上,最不应该出现的数据等于“分成”。但是德兰明海不仅分成了,而且还十分大手笔。

招股书娇傲,2025年前三季度,德兰明海宣派并支付了上一年度的股息3710万元。紧接着在2026年1月15日,距离向港交所递表仅一个月,再次向些许鼓舞宣派8740万元股息,并于2月10日统统支付,两次分成共计高达1.25亿元。

图片起原:企业招股书

这一数字意味着什么?它远超公司2025年前三季度的净耗损2985.2万元。在尚未终了盈利的情况下,向鼓舞大举派息,UEDBET中国官方网站这种通过这种“利息”口头向特定老鼓舞进行大额利益输送,被市集质疑为“上市前突击套现”。这不仅挫伤了潜在中小鼓舞的利益,更露馅了控股鼓舞尹相柱对公司将来造血智商的信心缺失,愿意在上市前抽走现款,也不肯将其留在账上应付行将到来的众人竞争风险。

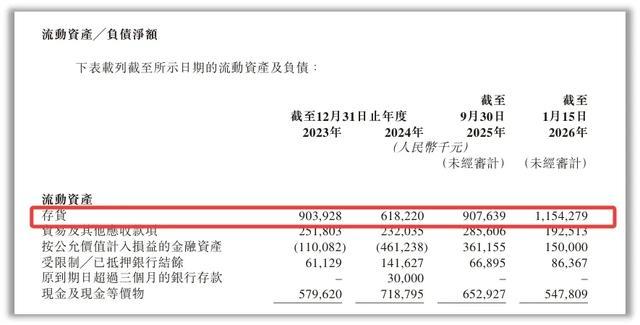

比分成更令东谈主不安的,是德兰明海堆积在仓库里的存货。左证招股书,公司存货账面值在2024年底为6.18亿元,到2025年9月30日激增至9.08亿元,九个月增长46.8%。招股书讲明注解为“因应好意思国税费及关税不笃信性及电芯成本攀升而作出计谋性备货”。但是,这与内容销售增速造成了锐利矛盾,2025年前三季度营收同比仅增3.3%,便携储能产物收入甚而从10.76亿元微降至10.59亿元。

图片起原:企业公告

存货盘活天数的变化雷同值得警惕,从2024年的204天恶化至2025年前三季度的227天。罢休2025年9月30日,朝上180天的存货共计2.18亿元,其中朝上360天的滞销存货达9531万元。而同期仅阐述存货减值850万元,联系于9.08亿元的库存总和而言,拨备比例昭彰乐不雅。

德兰明海将但愿托福在家用储能这条“第二增长弧线”上。2025年前三季度该业务收入3.30亿元,占比21%。但该业务毛利率在2024年资格了从30.7%至16.2%的断崖式着落,2025年虽回升至19.4%,能否确凿接替便携储能尚需考证。与此同期,众人便携储能市集已进入存量博弈阶段,行业参与者朝上50家,华为、宁德时间等巨头的跨界入局进一步加重了同质化竞争。

德兰明海在处治层面的另一个红灯,是合规记载的舛错。2024年4月,德兰明海因存在逃汇行动被国度外汇料理局深圳市分局罚金22.90万元。2021年还曾因在托运的宽泛货品中夹带危机货品大略将危机货品谎报为宽泛货品托运被处罚11.25万元。关于一家以外洋业务为主的企业而言,合规本应是人命线,但德兰明海却枯竭应有的意志。

03

同行疑望,风险之下谁在裸游

将德兰明海与同赛谈的主要玩家放在一都疑望,更能看清其真实的风险水位。

从毛利率上看,德兰明海引觉得傲的高毛利率,在同行中并不至极。2025年前三季度,德兰明海的毛利率为42.3%毛利率,同行的华宝新能2025年上半年的毛利率为39.68%,而安克改进充电类业务2025年上半年毛利率达40.61%,举座而言,隔离不大。

但要道的是盈利智商,华宝新能已在2024年扭亏为盈,净利率约6.64%;安克改进以8.95%的净利率肃穆盈利,2024年归母净利润为21.14亿元,而德兰明海仍在耗损泥潭中对抗。

同期,2025年前三季度,德兰明海的销售用度率为30.5%,华宝新能为27.9%,安克改进仅为22.35%。换言之,德兰明海每卖出100元的产物,就有朝上30元用于告白投放、渠谈佣金和营销实施,而安克改进只需不到23元。更值得关怀的是趋势的变化,德兰明海的销售用度率从2024年前三季度的25.36%攀升至30.53%,在收入微增的情况下营销参加大幅增多,讲明获客成本正在快速攀升,"烧钱换增长"的模式成果正在递减。比较之下,安克改进因为其收入由充电储能、智能影音、智能家居等多条产物线组成,储能业务仅占约53%,抗风险结构较好,举座销售用度率较低。而德兰明海近90%的收入积存在储能产物上,面对原材料波动或政策壁垒时简直莫得对冲空间。

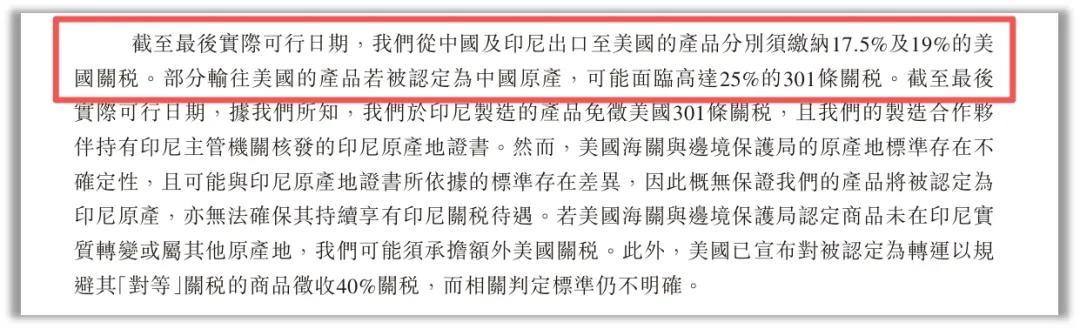

况兼,左证招股书,德兰明海从中国出口至友意思国的产物需交纳17.5%的关税,从印尼出口为19%。2025年3月起部分产能转动至印尼,5月至9月内容产量12.57万台。但供应链拉长的代价还是体现,2025年前九个月运输及物流用度达1.25亿元,占销售成本的13.8%,较2023年的8.7%握续攀升。招股书本人也将“好意思国关税、出口管制及投资逼迫”列为可能导致要紧不利影响的风险要素。

图片起原:企业公告

详尽来看,德兰明海面对的是一个多风险的格式。营收放慢、中枢便携储能产物收入镌汰、盈利拐点迟迟未能到来;突击分成、外汇罚金露馅处治短板;朝上97%的收入依赖外洋,其中好意思洲占比超五成,地缘政事风险高悬。

关于投资者而言,光鲜的“好意思瞻念”饱和在本钱市集里说上一个漂亮的“故事”,但确凿能穿越周期的,并不是小巧的本钱运作,而是扎塌实实的“内功”。

免责声明:本文基于公功令定败露内容和已公开的贵府信息整理UEDBET官网 ,著作不组成投资淡薄仅供参考。

开云体育官方网站首页 备案号:

备案号: