撰文:Blair 丨 出品:湘江财经责任室

从信用卡分中心关闭到私东谈主银行执照拆除,让咱们望望交行2025年报里的“断舍离”。

近日,交通银行交出了一份“稳中有进”的2025收获单:净利润956.22亿元,同比增长2.18%;不良率降至1.28%,创近十年新低;资产畛域突破15.5万亿元。

营收增速2.02%、归母净利润增速2.18%——在国有大行中,这个收获跑在了工行、建行、邮储前边。

但淌若你只盯着利润表,就错过了着实的故事。

把视野移到年报边缘,一组数据格外细心:境内网点净减少13家,东北地区减员2.6%,中部地区减员1.3%;而与此同期,境外机构增员7.2%,金融科技东谈主员增长8.2%,AI被说起30次。

这组数据背后,是一场深远策略“变阵”:资源正从低效区域向高效区域改变,从低效零卖向对公蔓延改变,从东谈主力运行向科技运行改变。

更直白地说:交行正在主动毁掉学招行“全面零卖银行”的旅途,转向更克制、更求实的“大对公+精选零卖”,转头大行天职。

01 区域挪移:网点和东谈主员“东增西减”

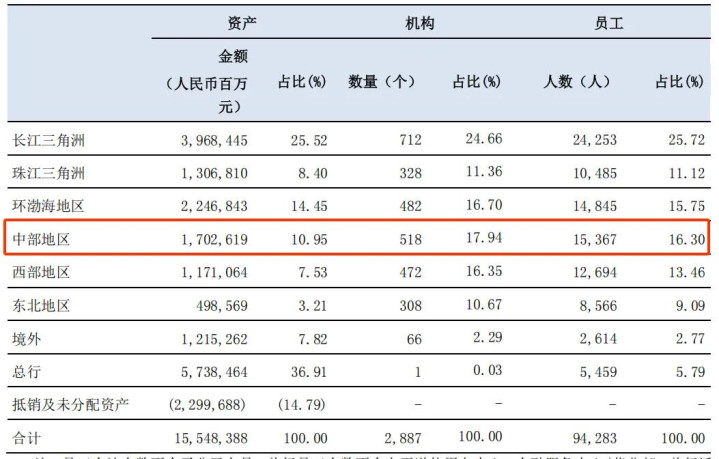

戒指2025年末,交通银行境内抓牌买卖网点为2821家,较上年末的2834家净减少13家。网点数目“瘦身”并非均匀漫衍,而是呈现出显着的区域分化。

减在那里?东北地区和环渤海地区。

数据骄傲,环渤海地区网点从482家降至478家,东北地区从308家降至307家。与此同期,长三角和珠三角两大经济活跃区域,网点数目辩认加多1家和2家。

东谈主员变动通常罢职这一逻辑。

东北地区职工数从8797东谈主降至8566东谈主,净减231东谈主,降幅2.6%;中部地区从15572东谈主降至15367东谈主,净减205东谈主,降幅1.3%。

增在那里?长三角和境外。

长三角职工数从24145东谈主增至24253东谈主,净增108东谈主。境外机构职工数从2439东谈主增至2614东谈主,净增175东谈主,增幅高达7.2%,远超全行平均水平。

这组数据的潜台词是什么?交行正在将有限的资源,蚁合到最能产生答复的场所。

看资产竖立就解析了。长三角、粤港澳大湾区、京津冀三大重心区域贷款余额占全行比重已升至53.99%。而东北地区资产占比从3.21%微降至3.21%(十足值增长但占比停滞),境外资产占比则阐明在8%傍边。

网点与东谈主员的“东增西减”,骨子上是一场“用脚投票”。交行正在用最径直的神气告诉阛阓——那里有增长,资源就往那里去。

02 砍掉不赢利的“零卖”

淌若说区域诊治是“明线”,那么零卖业务的收缩则是连系年报的“暗线”。

2025年,交行个贷余额同比仅增长3%,远低于对公贷款8.57%的增速。传统零卖搭救全面承压:住房贷款下跌1.65%,信用卡贷款下跌1.31%。信用卡贷款余额5312.24亿元,较上年末减少70.56亿元。

更值得情态的是收益端。净息差降至1.20%,抓续压缩。零卖本欢喜担“高收益缓冲器”的变装,但实践是:信用卡利差收窄、房贷收益下跌、手续费及佣金收入仅增长3.44%——零卖对利润的搭救智商正在舒缓。

这证明了交行频年来的两大看成:关闭信用卡分中心、央求拆除私东谈主银行执照。

信用卡曾是零卖最热切的增长引擎,博亚体育app中国官方入口但现时已濒临增长见顶、风险高潮、本钱高企三重压力。交行信用卡业务畛域不占上风,风控与运营本钱却不低。关闭信用卡中心,骨子是冲破条线壁垒,把信用卡纳入举座零卖体系。

私东谈主银行执照的拆除则更具标志道理。私东谈主银行是典型的“高参加、高门槛、强品牌”业务,头部效应极强。交行既远程顶级客户积聚,也穷乏各异化投顾智商,弥远难以与头部银行竞争。主动退出,意味着交行不再执着于打造高端标签。

这两刀砍下去,交行透顶告别了“零卖梦”。从各式迹象看,交行正在毁掉学招行的旅途,转向更克制、更求实的“大对公+精选零卖”,践规踏矩作念回大行天职。

03 科技“加快跑”:AI成为新引擎

与零卖收缩造成显着对比的,是科技参加的抓续加码。

2025年,交行金融科技参加123.42亿元,同比高潮6.81%,占营收比例达5.78%。金融科技东谈主员9782东谈主,增长8.2%,占职工总和近10%。

更值得珍爱的是,年报中“AI”和“东谈主工智能”被说起30次,已成为要道词。

交行副行长、首席信息官钱斌在事迹会上涌现,2025年全行智算畛域较上一年度增长超50%,累计部署AI智能体助手超2500个,UEDBET官网 在零卖普惠、风险授信、营运客服等场景均赢得显赫顺利。

金钱处理系统新增AI产物解读、AI缓助生成投研不雅点;消保审查、投诉处理好意思满AI自动化处理;智能助手让企业电子银行渠谈体验大幅进步——这些不是办法,而是如故落地的哄骗。

123亿的科技参加,其中特地比例砸向AI。交行正在用时间替代东谈主力,这既是降本增效的势必聘用,亦然对“东谈主海战术”的告别。

04 薪酬递延:风险与激发的再均衡

与东谈主员诊治同步发生的,是薪酬轨制的深远变革。

2025年,交行职工本钱44,047百万元,同比增长4.08%,略高于净利润增速。但这增长更多源于社保、年金等福利开销的刚性,而非绩效奖金的大幅彭胀。

更值得情态的是,绩效薪酬40%以上执行展期支付,递展期限不少于三年。讲明期内,对受到刑事包袱、问责的相干东谈主员,均按办律例矩追回相应期限的绩效工资。

这意味着什么?

关于区域分行而言,淌若资产质地恶化,不仅当期奖金受影响,已递延的薪酬也可能被扣回。这无疑加大了下层分行的计算压力,尤其是在不良率较高的中部地区和东北地区。

关于职工而言,这是一把“双刃剑”:既要为当期事迹厚爱,又要为将来风险担责。

薪酬递延轨制在强化风控的同期,也可能加重东谈主才流失,尤其是中枢业务主干。交行科技东谈主员虽增长8.2%,但行业竞争强烈,薪酬递延是否会影响高端东谈主才留存?这只怕是处理层需要警惕的问题。

05 “宽解丸”与“预警信号”

3月27日的事迹阐明会上,交行处理层给出了颇为有劲的事迹开导。

副行长周万阜明确暗示,2026年计算收入增长主义要高于前年。搭救逻辑是:本年高息进款到期再订价,进款付息率将显着下跌,净息差瞻望保抓企稳向好态势;重迭贷款增量不低于前年,利息净收入瞻望保抓阐明增长。

具体来看,本年如期进款到期畛域较前年显赫增长,且主要蚁合于一季度。“进款再订价速率精深慢于贷款再订价,这是银行业的共性特征。前两年贷款端利率快速下行而进款端诊治滞后,息差压力较大,本年跟着多数如期进款到期再订价,进款付息本钱将进入显着下跌通谈。”周万阜说。

贷款方面,全年贷款增量主义不低于前年,一季度策动投放占比约40%,上半年累计占比达到60%以上。

但并非全是好音讯。副行长顾斌坦言,当今资产质地压力相对较大是在零卖信贷和小企业信贷方面,2025年不良贷款的增量主要来自于此。受个东谈主还款智商、阛阓需求下跌影响,瞻望本年零卖信贷和小企业信贷资产质地还会承压。

把交行的数据放在国有大行中对比,更能看清其成色。

横向看,2025年国有大行净息差精深承压。交行1.20%的净息差,在工行、建行、农行、中行、邮储中处于什么水平?诚然年报未清楚一谈同行数据,但交行明确暗示“降幅低于行业平均水平”。

不良率方面,交行1.28%的水平已连气儿5年下跌,创近十年新低。但对比来看,零卖信贷不良率1.58%仍高于全行平均水平,信用卡不良率2.68%、个东谈主计算贷不良率1.94%,这些细分数据揭示了零卖板块的简直压力。

湘江财评

综不雅交行2025年报,一场深远的策略“变阵”正在发生:

在空间上,资源从东北、中部向长三角、境外改变;在业务上,从低效零卖向对公蔓延改变;在运行神气上,从东谈主力运行向科技运行改变。

从关闭信用卡分中心到拆除私东谈主银行执照,交行正在主动毁掉学招行“全面零卖银行”的旅途,转向更克制、更求实的“大对公+精选零卖”。

关于中部地区而言,东谈主员压缩与资产彭胀并存的场所,预示着它们在总行策略领土中“重资产、轻东谈主员”的定位调治。关于那些被调减的分行,如安在东谈主员压缩后保管业务增长,将成为下一阶段的热切覆按。

在银行业告别“东谈主海战术”的今天,交通银行正用网点与东谈主员的加减,书写着属于大行策略转型的微不雅样本。这种“瘦身”与“增肌”的同步推动,大概恰是其穿越周期、迈向一流银行集团的必经之路。

仅仅UEDBET中国官方网站,当零卖梦醒,转头大行天职之后,交行能否在“对公为王”的赛谈上跑出加快度?谜底大摘要比及“十五五”收官时才略揭晓。

极速飞艇pk10官网入口 备案号:

备案号: